Финансовая вертикаль позволяет арбитражить и зарабатывать в белую. Кредиты, ипотеки, дебетовые карты, рассрочки — то, что будет нужно людям всегда, особенно, когда экономика нестабильна.

Рассказываем, как профитно зайти в нишу, какие ГЕО выбрать и сколько реально заработать на финансах в 2024 году.

- Белый и серый арбитраж в финансовой вертикали

- 10 рабочих подходов для арбитражников в финансовой вертикали

- Опросники

- Сайты-витрины

- Тизеры

- Товарный подход

- Новости и инфоповоды

- Отзывы

- Живые истории

- Быстрые продажи «в лоб»

- Агрессивные триггеры

- Боты в мессенджерах

- С какими ГЕО работать в финансах в 2024 году

- Стоит ли заходить в финансовую вертикаль новичкам

- Заключение

Белый и серый арбитраж в финансовой вертикали

В финансовой вертикали офферы приходят от банков, страховых, МФО. Все это — финансовые организации, работа которых строго регулируется законом. В том числе — их реклама.

Клиентов нельзя приводить кликбейтами, скрывать кредитные условия и использовать другие уловки. Например, за слоган «Кэшбек на все» ФАС обязала «Райффайзен Банк» сделать контррекламу.

Подобные кейсы встречаются и в других странах при работе с рекламными сервисами. Так, в объявлениях Google Ads запрещено скрывать:

- Дополнительные комиссии;

- Минимальный и максимальный период погашения кредита;

- Максимальную годовую процентную ставку;

- Примеры расчетов займов.

На российском рынке Яндекс Директ тоже строго следит за рекламой финансовых услуг и автоматически добавляет к объявлениям подробные сведения о юрлицах.

Кроме того, в Директе нельзя рекламировать компании, которые Центробанк признал нелегальными. В их числе некоторые ломбарды, Telegram-каналы и площадки для копи-трейдинга. Список постоянно пополняется на сайте ЦБ.

И хотя ниша строго контролируется законом, серые схемы в финансовой вертикали тоже есть. Можно умеренно искажать информацию о продукте, делать отсылки к громким инфоповодам и новостям, добавлять больше эмоций в тексты и заголовки. Но серые креативы пропускают не все площадки и рекламодатели, поэтому чаще всего арбитражники работают в белую.

Несмотря на множество ограничений и требований, финансы остаются стабильно профитной нишей. В вертикали годами работают одни и те же воронки и связки.

10 рабочих подходов для арбитражников в финансовой вертикали

В 2024 году самая высокая конверсия в финансах у прелендов: от пользователя ничего не требуется, кроме того, чтобы перейти по ссылке. Заходы при этом могут быть разными: от хайповых новостей до отзывов и продаж «в лоб».

Опросники

Одностраничники с опросами создают ощущение, что банковское предложение подбирается под пользователя и его интересы. На сайт закидывают анкету с простыми вопросами, на которые можно ответить «да» или «нет».

Обычно узнают возраст, есть ли у человека кредит или займ, а также учеба или работа. После прохождения теста появляется поп-ап с предодобренным кредитом. Чтобы его получить, нужно заполнить небольшую форму.

На самом деле, ответы пользователя в опросе не важны. Прокла будет выдавать один и тот же оффер независимо от запроса.

Сайты-витрины

Витрины — каталоги с предложениями разных банков и МФО. Это как маркетплейсы, только в сфере финансов. Пользователи сравнивают условия в разных организациях и выбирают лучшие.

При клике на оффер их перебрасывает на сайт или в приложение рекла, где нужно пройти регистрацию и выбрать сумму займа или кредита.

При этом витрины часто сами подсвечивают выгодные партнерские офферы. Если ваш окажется в их числе, то привлечет больше внимания.

Тизеры

Интригующие заголовки цепляют, но не дают конкретики: прошаренному пользователю непонятно, что и кто хочет ему предложить. Поэтому у тизеров много кликов и низкая конверсия.

К тому же слишком «дешевый» призыв может вызывать недоверие. Если льете на Tier-3, этот подход рабочий. Но результаты по другим ГЕО, скорее всего, будут хуже — там более искушенная ЦА.

Товарный подход

При товарном подходе пользователь сразу узнает подробности по займу, кредиту или другой услуге. А значит, лучше понимает, насколько ему подходит оффер. В итоге конверсия и аппрув получаются выше, чем в тизерах.

Как правило, такие баннеры запускают в контексте или рассылках. Так, в одном из подобных кейсов, вебмастер сделал $31 000 на офферах МФО с оплатой за клик.

Автор запускал контекстную рекламу на кредиты в США с партнеркой LeadsMarket. За 3 месяца слива он потратил $125 000, а получил $156 250, и в итоге забрал приличный профит.

Новости и инфоповоды

Между призывом «взять рассрочку сейчас» и «взять рассрочку сейчас, потому что с 1 июня ставки будут выше» есть разница. Второй оффер мотивирует принять решение быстрее, потому что привязан к горящим срокам и реальным новостям.

Для достоверности в таких проклах, как правило, дополнительно указывают первоисточник. Например, отсылают к Минфину, Центробанку, крупным опросам, аналитике от экспертов.

Отзывы

Уведомления с отзывами от клиентов МФО и банков хорошо конвертят предложения с займами, вкладами, экспресс-кредитами, дебетовыми и кредитными картами.

К таким отзывам часто добавляют базовую информацию по офферу: процент ставки, скорость одобрения, минимальный пакет документов.

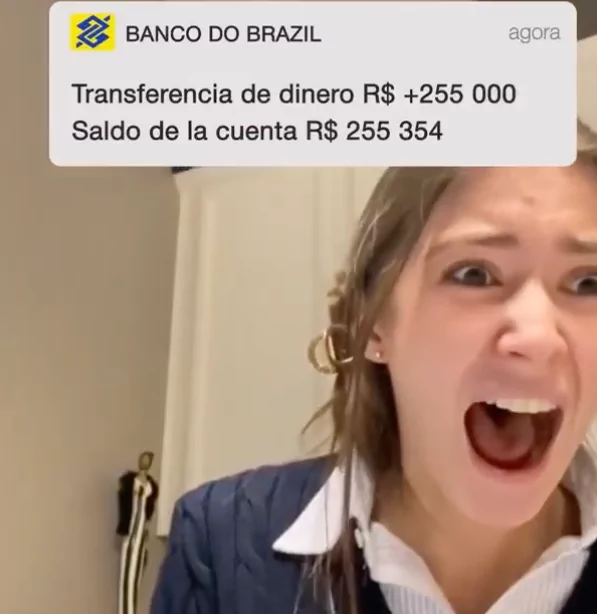

Для привлечения внимания используют и эмоциональные триггеры: рассказывают, как кредитные деньги помогли дотянуть до следующей зарплаты или осуществить мечту. Например, уехать в отпуск, купить байк или помочь семье.

Живые истории

Для VIP-продуктов лучше работают живые истории в формате коротких роликов. Например, от инвесторов, которые смогли выйти на высокую прибыль с брокерским счетом в конкретном банке. Успешные кейсы с привязкой к личности вызывают больше доверия, чем просто текст с ярким заголовком.

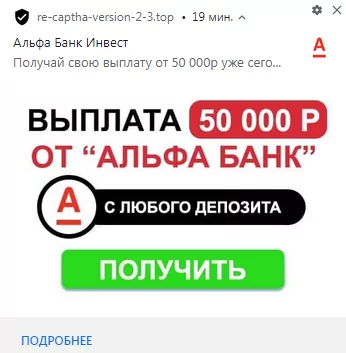

Быстрые продажи «в лоб»

Чем проще объявление, тем выше шанс, что пользователь его заметит. Поэтому в финансах так популярны быстрые продажи — офферы, которые призывают оформить кредит, открыть счет или карту в один клик.

В объявлениях делают акцент на простоту и скорость оформления услуг. Призыв в них максимально короткий: получить, открыть, забрать деньги.

Размещать такие офферы лучше на площадках, где пользователь захочет быстро потратить займ. Например, в интернет-магазинах или тематических каналах с полезными артикулами и ссылками.

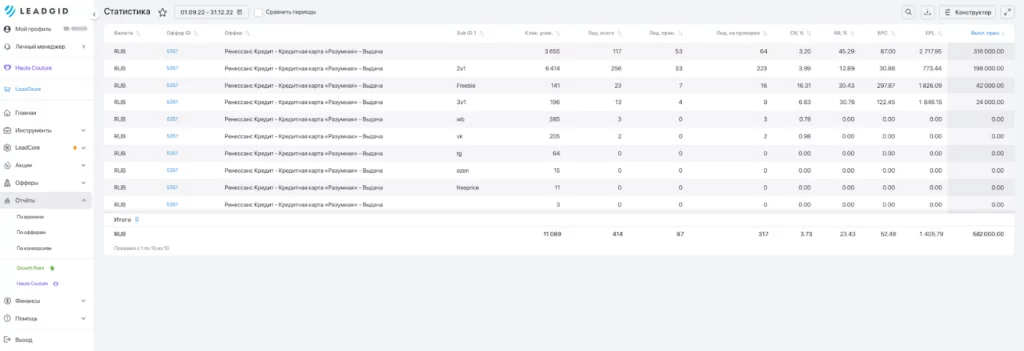

В одном из кейсов вебмастер протестировал такие объявления именно с заходом в Telegram. Автор лил на оффер с кредиткой от «Ренессанс банка».

В креативах он делал акцент на бесплатные фишки карты и срочные покупки на OZON и WB. Лучше всего офферы зашли в каналах по теме «Акции и Халява». Как итог, за 4 месяца ему удалось сделать 300 000 рублей профита.

Агрессивные триггеры

Такие объявления давят на общие боли ЦА, которой нужны деньги: плохая кредитная история, не хватает до зарплаты, пора раздавать долги, нужно купить подарки. Подход хорошо работает на микрозаймы и другие офферы МФО.

Вместе с триггерным заголовком на креативах размещают фото денег, домов, моря, счастливых семей, автомобилей. Это усиливает желание взять займ на эмоциях, от того, что хочется лучшей жизни.

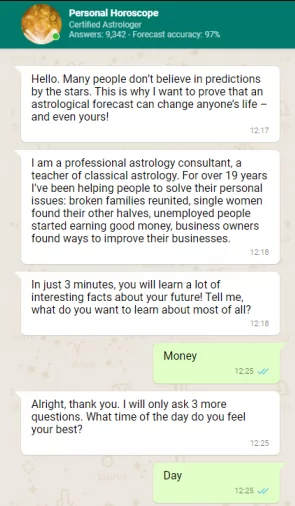

Боты в мессенджерах

Чат-боты в WhatsApp, Telegram и других мессенджерах и соцсетях помогают налаживать контакт с ЦА и продавать услуги вдолгую. Вот как устроена воронка:

- Пользователь подписывается на канал или запускает бота;

- Получает ежедневную рассылку, например с предсказаниями на день. Все они завязаны на финансах и банковских услугах;

- Переходит по ссылке в предсказании и забирает персональный оффер.

Конверсия и CTR получаются выше за счет иллюзии уникальности. Пользователю кажется, что бот общается только с ним и подбирает персональные предложения с учетом его запросов и астропрогнозов.

Но заходить в Telegram-ботов можно и без эзотерики. Так, в кейсе на YouTube вебмастера рассказали, как вели трафик на бота, который в открытую подбирает релевантные офферы.

На этапе тестов у ребят было два бота: один сразу выкатывал анкету заемщика, а второй — пытался поддержать беседу с пользователями. В итоге неразговорчивый бот принес почти в 4 раза больше прибыли и лидов.

Арбитражники размещались в двух Telegram-каналах ровно сутки. В результате со второго бота получилось собрать 7 лидов и 17 000 рублей профита. ROI составил 85%.

С какими ГЕО работать в финансах в 2024 году

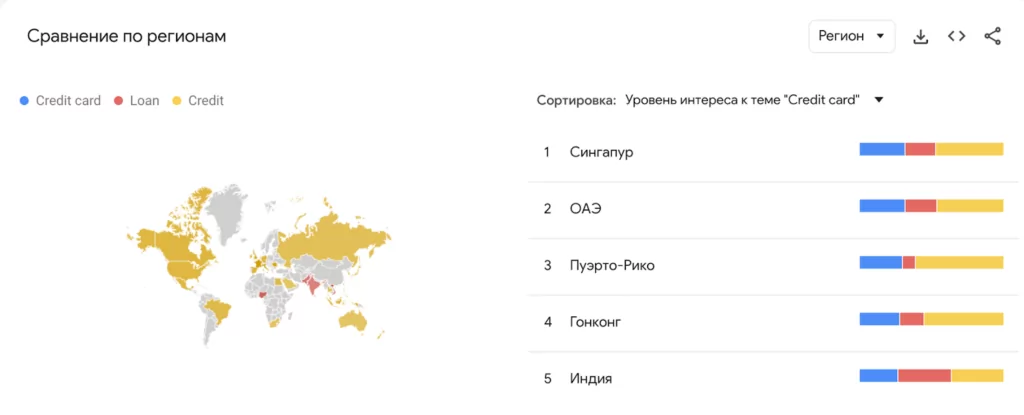

По данным Google Trends, на июнь 2024 года самые популярные ГЕО в финансовой вертикали — Сингапур, ОАЭ, Пуэрто-Рико, Гонконг и Индия. Последняя отличается дешевым трафиком относительно других стран в топе.

Во всех этих странах высокий спрос на кредиты, кредитные карты и займы

Интерес к дебетовым картам больше всего в Японии, Мексике, Индонезии, Бразилии и Германии. А для залива на акции и другие инвестиции подойдет Австралия.

На рынке СНГ в России финансовая вертикаль тоже стабильно профитная, а вот в Казахстане ниша особо не растет. Страна ужесточила регулирование МФО и выдачу кредитов. Рынку нужно время на перестройку.

Стоит ли заходить в финансовую вертикаль новичкам

Залетать в финансовую вертикаль без наставника сложно — рискуете слить бюджет и потеряться среди опытных арбитражных команд.

Тем не менее офферов в партнерках стабильно много. Некоторые ПП даже подсвечивают объявления, с которых лучше начинать тем, кто только заходит в нишу. К тому же они предлагают вебмастерам персональных менеджеров, с которыми можно согласовывать источники трафика и креативы.

Если пробуете арбитражить в одиночку, следите за тем, что делают конкуренты. Адаптируйте их креативы под свои офферы, изучайте особенности ЦА, не фокусируйтесь только на одном ГЕО, тестируйте гипотезы и проверяйте связки.

Например, низкая конверсия бывает из-за неправильного времени запуска, а некоторые креативы попадают в бан из-за особых условий рекламы в разных странах.

Заключение

Финансовая вертикаль привлекает арбитражников высокими ставками, белыми офферами, понятными и предсказуемыми связками.

В 2024 году хорошо работают агрессивные триггеры, чат-боты, привязка к инфоповодам и новостям, живые истории и максимально простые продажи «в лоб».

По ГЕО интерес к кредитам и займам с каждым годом растет во всем мире, но особенно высокий спрос на финансовые услуги в Сингапуре, ОАЭ, Пуэрто-Рико, Гонконге и Индии.

И хотя в финансах сильная конкуренция, заходить в них никогда не поздно. На старте лучше заручиться поддержкой наставника или партнерок, чтобы коммуникация с реклами была мягкой и эффективной.

Мы – медиа про арбитраж трафика. Публикуем кейсы, обзоры на партнерские программы, полезные статьи и другой материал. Наша команда из 13 человек имеет большой опыт в сфере, которым с удовольствием делится с читателями.